事故で愛車が壊れてしまったとき、

「事故車の修理は保険でカバーできるの?」

「修理費用を自己負担するより保険を使った方が得なの?」

「車両保険を使うと翌年の保険料はどうなる?」

といった不安や疑問を抱く方は多いのではないでしょうか。

結論からいうと、事故車の修理費用に保険を使えるかどうかは、加入している保険の補償内容や事故の状況によって変わります。

相手のいる事故であれば相手方の保険を使える場合もありますが、単独事故や過失割合によっては自分の車両保険を使う必要があります。

また、修理費用の金額によっては「保険を使う方が得か、自己負担した方が得か」という判断も重要です。

この記事では、事故車の修理にかかる費用と保険の関係、車両保険を使うか迷ったときの判断基準、自己負担を減らすコツまでわかりやすく解説します。

この記事を読むことで「修理費用を保険でまかなうべきか、それとも自己負担が得か」を判断でき、事故車の状況に合った最適な選択ができるようになります。

岩淵 俊

岩淵 俊

中古車仕入業に20年以上携わり。これまでに10,000台を超える事故車・故障車の査定を担当。 趣味で古い車を所有し、整備や修理を行うなど、車に対する深い理解と実践的な経験も豊富。 長年の現場経験で培った確かな査定力と幅広い車両知識を活かし、愛車を納得して手放せるよう車に関する正しい情報と実践的なアドバイスをわかりやすく発信。 ...続きを読む

事故車の修理に車両保険は使えるのか

事故車の修理に車両保険を使えるかどうかは、事故の状況によって変わります。

基本的には、事故で車が損傷した場合、車両保険を使うことで修理費用の大部分を補償してもらえる可能性があります。

しかし、相手がいる事故なのか、自損事故なのかによって、補償される範囲や利用できる条件が異なるため注意が必要です。

ここでは、2つのケースで車両保険がどう使えるのかを詳しく解説していきます。

- 相手に過失がある事故の場合

- 自分の運転による単独事故の場合

相手に過失がある事故の場合

相手に過失がある場合でも車両保険は使用可能です。

まず、交通事故で相手がいるケースでは、まず相手方の対物賠償保険から修理費用が支払われるのが一般的です。

事故の過失割合に応じて相手が負担する金額が決まり、自分の過失分は自己負担となります。

例えば、過失割合が「相手8:自分2」で修理費用が100万円の場合、相手の保険から80万円、自分で20万円を負担する形です。

この不足分をカバーできるのが自分の車両保険です。

また、相手の保険金額の上限を超える損害が出た場合でも、自身が加入している車両保険を使用できます。

ただし注意したいのは、車両保険を使うと等級が下がり、翌年以降の保険料が上がる点です。

保険料の変化については、【修理費用と保険料の変化を比較】の章で詳しく解説しています。

相手がいない自損事故の場合

相手のいない事故(自損事故・単独事故)に対する補償の可否は、加入している車両保険の契約タイプによって異なります。

車両保険には大きく分けて「一般型」と「エコノミー型」があり、一般型は補償範囲が広いのが特徴です。

- 一般型車両保険:自損事故(単独事故)や当て逃げなども補償対象になる

- エコノミー型車両保険:相手が特定できる事故(相手車両や火災など)が主な対象で、自損事故は補償外になるケースが多い

参考:損保ジャパンFAQ

そのため、「一般型車両保険」に加入していれば、自損事故の場合でも補償を受けることができます。

一方で「エコノミー型車両保険」の場合は、単独事故が補償外となるケースが多いため注意が必要です。

一度、ご自身の契約が一般型かエコノミー型かを確認し、必要に応じて契約内容を見直しておきましょう。

事故車修理で損をしないための3つのコツ

事故車修理で損をしないための3つのコツをご紹介します。

- 複数社で見積もりをする

- 修理内容を確認する

- 修理費用と車両価値を比較する

修理にかかる出費は大きな負担となるため、少しでも損を避けたいと考える方が多いのではないでしょうか。

3つのポイントを押さえて、事故車の修理をお得に済ませましょう。

複数社で見積もりをする

事故車修理で損をしないための1つめのコツは、複数社で見積もりを取ることです。

修理費用は業者によって大きく異なり、同じ損傷であっても「部品を交換した方が良い」と判断する工場と「修理で十分」と判断する工場では、数万円から十万円以上の差が生じることも少なくありません。

また、修理費用の内訳には「部品代」「工賃」「塗装費用」などが含まれますが、それぞれの設定金額は工場によって異なります。

ディーラー系は純正部品を使う分、高めの見積もりになりやすく、町工場などでは社外品やリビルド品を使って費用を抑えるケースもあります。

見積もりを比較することで「どこまでが必要な修理なのか」「余計な交換が含まれていないか」といった部分を見ることができるので、複数の業者に見積もりを依頼し比較することが大切です。

修理内容を確認する

事故車修理で損をしないための2つめのコツは、修理内容を確認することです。

見積もりを受け取ったら、金額だけでなく修理内容もしっかり確認しましょう。

特に「交換」と「修理」では費用に大きな差が出ます。

例えば、バンパーを丸ごと交換する場合は高額になりますが、軽度の損傷なら交換ではなく修理や部分塗装で十分対応できることもあります。

また、保険を使う場合は「自己負担がどの程度になるのか」を確認しておくと安心です。

修理内容と費用の内訳を理解したうえで進めることが、不要な出費や後々のトラブルを防ぐポイントとなります。

修理費用と車両価値を比較する

事故車修理で損をしないための3つめのコツは、修理費用と車両価値を比較することです。

なぜなら、車の時価額以上の修理費用は保険で補償されず、修理しても車の価値がそれ以上に上がるわけではないからです。

例えば、保険会社が「時価20万円」と判断した車に50万円かけて修理しても、支払われる補償は20万円までで、修理費用との差額(30万円)は自己負担になります。

また、直したからといって車の価値が50万円になるわけではありません。

結局「自己負担もして車を直したのに、売るときには安くしか売れない」という結果になってしまいます。

そのため、修理をするか迷ったときは、修理費用と車の価値(時価額)を比べ、修理後にどれくらい乗れるかも踏まえて冷静に判断しましょう。

事故車の修理費用が高く、売却をお考えの方は「事故車買取のタウ」にご相談ください。

事故車買取業者として多くの実績があり、海外120カ国以上への販路を活かした高価買取が可能です。

事故車修理に保険を使うか自己負担かの判断ポイント3選

ここでは、事故車修理に保険を使うか自己負担か迷ったときの、3つの判断ポイントを解説します。

- 修理費用と保険料の変化を比較

- 自己負担のメリット・デメリット

- 保険利用のメリット・デメリット

これらの3つのポイントを確認することで、修理費用や保険への影響が分かるようになります。

自分の車の価値や今後の保険料も踏まえて、最適な選択を考えましょう。

修理費用と保険料の変化を比較

事故車修理に保険を使うか迷ったら、まずは修理費用と翌年以降の保険料を比べることが大切です。

車両保険を使えば修理費用の自己負担はほとんどなくなりますが、その代わりに等級が下がり翌年以降の保険料が上がります。

一般的には、車両保険を使うと事故の内容によって「3等級ダウン」または「1等級ダウン」となります。

特に3等級ダウンの場合は、事故有係数が3年間適用されるため、その間は割引率が低く、元の保険料より高くなります。

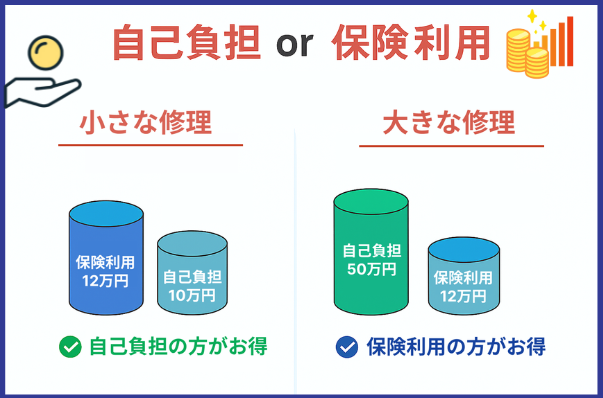

そのため短期的(3年程度)に見ると修理費用と保険料の値上がり分を比べてどちらが得かで判断できます。

一方で、長期的(5〜10年程度)で見ると、保険を使わなければ毎年等級が上がり割引率も大きくなるため、結果的に自己負担のほうが安く済むケースも少なくありません。

特に修理費用が数万円〜10万円ほどの軽い損傷なら、長い目で見れば自費で払った方が得になることが多いでしょう。

自費で払うかどうかの大まかな目安としては、下記を参考にしてみてください。

- 小額修理(〜10万円程度):自己負担のほうが有利なケースが多い

- 中額修理(10〜50万円程度):車の保有期間や保険料アップ額を踏まえて判断

- 高額修理(50万円以上):保険を使ったほうが有利なケースが多い

そのため、修理見積もりをもらったら

- 修理費用はいくらか

- 保険を使うと等級がどれだけ下がるか

- 等級ダウンにより保険料がどのくらい上がり、それが何年続くか(事故有係数の年数)

上記の3つの項目で車両保険を使用するかどうか比較することがおすすめです。

迷った場合は、保険会社に「事故後の等級」や「具体的な保険料試算」を確認すると安心です。

事故車の修理費用が高くてお悩みの方へ。

お車の手放しをお考えなら、まずは事故車買取のタウにご相談ください。

「事故車買取のタウ」は、これまで多数の事故車を高価買取してきた実績があります。

まずは、実際に売れた事故車の事例をご覧ください。

自己負担のメリット・デメリット

自己負担で修理する場合のメリットは、将来の保険料が上がらないことです。

特に小規模な損傷であれば、数万円程度の修理費用で済むため、長期的な支出を抑えることができます。

また、保険を使わないため等級も下がらず、3年間の保険料増額リスクを避けられます。

一方でデメリットは、修理費用を自己資金で支払う必要があることです。

修理費用が高額になる場合は、家計や生活費に影響を与える可能性があるため、自己負担を選ぶ場合は、支払いが過度な負担にならないかを確認することが重要です。

保険利用のメリット・デメリット

保険を利用して修理する場合のメリットは、自己負担なしで高額な修理費用をカバーできることです。

数十万円以上の出費を避けられ、保険会社の指定工場で修理した場合は修理依頼から代車の補償もスムーズに進むことが多く、手間を減らせる点も大きな利点です。

デメリットとしては、保険を使うと等級が下がり、翌年以降の保険料が上がることです。

長期的には、修理費用と保険料の増加を合計すると自己負担より高くなる場合もあるため、修理費用と今後の保険料増加分を合わせて考えることが重要です。

保険料の変化は保険サイトで確認できます。参考にしてみてください。

- あいおいニッセイ同和損保:自動車保険 翌年以降の等級・保険料の変化イメージ

- ソニー損保:概算保険料の計算

事故車修理で保険を使うか迷ったときのチェックリスト

「保険を使うべきか迷う…」そんなときは、以下の5つの手順を順番に確認してみましょう。

①修理費用は車の時価額を超えていないか

車の時価額を超える修理費用は自己負担が増えるため、修理せず売却や買い替えも検討してみましょう。

②保険を使った場合と自己負担の場合で、総支出を比較

修理費用と保険料の増加分を合算して、どちらの方が出費を抑えられるかを比較します。

③契約している車両保険のタイプを確認したか(一般型・エコノミー型)

- 一般型:自損事故や当て逃げも補償対象

- エコノミー型:単独事故は補償外のことが多い

自損事故の場合、エコノミー型では車両保険が使えない可能性があるため、契約内容を必ず確認しましょう。

④保険会社に相談して、補償範囲や自己負担額を把握したか

代車費用やレッカー費用がカバーされるか、免責額はいくらかを事前に確認しましょう。

補償内容を正確に把握することで、予想外の出費を防げます。

⑤今後も長く、修理予定の車に乗る予定があるか

例えば、あと1年しか乗らない場合と5年以上乗る場合では、保険を使うか自己負担で修理するかの判断が変わります。

長期的に乗る場合は、修理費用や保険料の影響を踏まえて総合的に判断しましょう。

まとめ

事故車修理に車両保険を使うかどうかは、修理費用の大きさと将来の保険料負担を比較して判断するのがポイントです。

小さな修理であれば自己負担のほうが得になることもありますが、高額な修理では保険を使ったほうが安心です。

また、事故車を修理する際は複数社で見積もりを取り、修理内容や補償内容を確認したうえで、自分にとって最も納得できる選択をしましょう。

もし、保険を使うか、自腹で直すか迷ったら「売却」という選択肢も検討してみませんか?

「事故車だから、値段なんてつかないだろう…」とお考えの方も多いと思いますが、実は事故車にも十分な価値があることをご存知ですか?

当社「事故車買取のタウ」は世界120カ国以上に販路を持ち、国内では再販が難しい車も高価買取できる仕組みがあります。

「事故車買取のタウ」なら、無料で査定ができ、最短20秒で結果を確認できます。

ぜひ一度タウにご相談ください。

中古車仕入業に20年以上携わり。これまでに10,000台を超える事故車・故障車の査定を担当。

趣味で古い車を所有し、整備や修理を行うなど、車に対する深い理解と実践的な経験も豊富。

長年の現場経験で培った確かな査定力と幅広い車両知識を活かし、愛車を納得して手放せるよう車に関する正しい情報と実践的なアドバイスをわかりやすく発信。

岩淵 俊